最近实验猴的价格又涨上去了,12月上旬一只食蟹猴能卖到10万元,3到5岁的猴子价格更高,直接报出14万,这比去年最低的时候翻了将近三倍,虽然还没回到2022年20万的最高点,但已经连续几年在高位运行了,不是临时涨价,而是供需关系卡得很紧,新药研发需要用到猴子,每款药平均要用60只做毒理试验,40只做代谢研究,可是猴子从出生到能用得上要花6到7年时间,你这边药还没开始做,那边的猴子还在吃奶阶段。

新药审批这几年变得很积极,2024年国家批准了超过三千个临床试验申请,创下新纪录,2025年前八个月就有56种新药获批,比去年全年还多,医保目录也增加了114种药物,其中大约一半属于真正创新的产品,政策在推动,药企也在加速行动,券商测算未来三年每年需要五万多只实验猴,但实际供应只有约五万只,这个缺口很明显,价格很可能要上涨。

昭衍新药这两年通过养猴子和理财赚了很多钱,2022年公司花18亿元买下两家养猴场,手里的猴子加起来超过两万只,成了全国最大的猴子养殖企业,今年前九个月公司的收入虽然减少了,但利润却大幅上升,因为猴子的价格上涨了,账面上多赚了一亿四千万元,再加上理财收益有四千多万元,净利润比之前翻了一倍多,公司还计划明年用20亿元闲钱去买银行理财和国债逆回购,看起来更像一家金融公司,不太像制药企业。

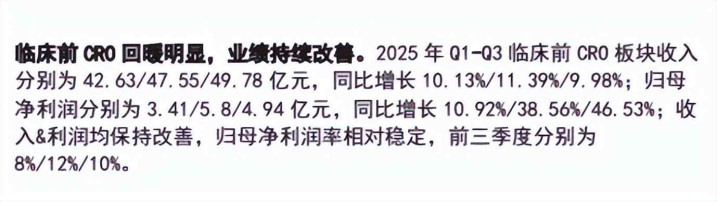

这家公司的主业是做临床前CRO,就是帮助药厂开展动物实验和毒性测试这类工作,之前两年因为药企融资减少,订单也跟着变少了,今年情况才逐渐好转,前三季度的收入每一季度都比上一季度更高,利润增长也在加快,特别是第三季度,利润比去年同期上升了46%,新签订的订单也有起色,前三季度一共16.4亿元,第三季度单季达到6.2亿元,还比上一季度增长了5%,客户愿意增加投入,说明市场信心正在恢复。

不过靠猴子涨价赚钱,终究不是长久之计,猴子再贵也是资产,不能一直涨下去,国外那些大CRO公司比如Charles River,它们拼的是技术、自动化和平台能力,不是谁家猴子多,咱们国内公司要是还想往上走,得赶紧布局AI模拟和非灵长类替代模型这些新技术,光靠囤货迟早会被时代甩开。

现在政策对创新药很友好,审批流程加快了,医保也提供支持,CRO行业从等着接活变成一起合作干,药企和CRO开始深度联手,不只是简单接单子,谁能拿出更好的数据、更快的方案、更智能的工具,谁就能胜出,猴子重要,但不是唯一条件,未来竞争比的是谁家技术更强、效率更高、服务更聪明。

说实话,看到昭衍靠猴子和理财赚到很多钱,我有点担心,这种模式太依赖外部条件,风险挺大,行业回暖是好事,但企业自己得有真本事,猴子不会一直涨价,药企也不会永远缺猴子,真正的竞争力还在实验室里,在工程师的电脑里,在每个优化过的流程中,别让短期红利遮住长期方向。

捷希源配资提示:文章来自网络,不代表本站观点。